Der digitale Wandel

Als Deutschland die Digitalen Gesundheitsanwendungen (DiGA) in die Regelversorgung einführte, betrat es europäisches Neuland. Mit dem Digitale-Versorgung-Gesetz (DVG) von 2019 war die Bundesrepublik das erste Land der Europäischen Union, das digitale Medizinprodukte per Gesetz in die Erstattung der gesetzlichen Krankenversicherung integrierte. Dieser Vorstoß galt international als Modellprojekt.

Die sogenannten Apps auf Rezept sollten Versorgungslücken schließen, Patient:innen stärker in die eigene Therapie einbeziehen und die Digitalisierung des Gesundheitswesens endlich spürbar im Versorgungsalltag verankern. Der Anspruch war enorm: Innovation fördern, Versorgung modernisieren und dabei höchste Anforderungen an Datenschutz und Evidenz wahren – ein „digitaler Wandel made in Germany“.

Fünf Jahre später zeigt sich: Die Vision hat eine Bewegung ausgelöst, aber auch Konflikte verschärft. Die Einführung der DiGA hat neue Chancen eröffnet – von der Teletherapie bis zum digitalen Selbstmanagement. Gleichzeitig hat sie aber auch eine anhaltende Debatte über Kosten, Evidenzqualität und ärztliche Akzeptanz entfacht.

Digitales-Versorgung-Gesetz (DVG) und Fast-Track-Verfahren

Mit dem Digitalen-Versorgung-Gesetz (DVG) wurde im Jahr 2019 erstmals ein regulatorischer Rahmen geschaffen, um geprüfte digitale Therapien in die Regelversorgung zu integrieren. Das beim Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) eingerichtete Fast-Track-Verfahren ermöglicht Herstellern einen vorläufigen, beschleunigten Marktzugang, sofern Sicherheit, Datenschutz und Funktionalität gewährleistet sind. Entscheidende Voraussetzung ist der Nachweis eines positiven Versorgungseffekts, entweder in Form eines medizinischen Nutzens oder einer patient:innenrelevanten strukturellen Verbesserung. Dieser Nachweis muss zwölf Monate nach Aufnahme in das DiGA-Verzeichnis durch eine qualifizierte Studie erbracht werden, andernfalls droht die Rücknahme der Finanzierung durch die Krankenkassen.

Ohne diesen gesetzlichen Rahmen wären digitale Medizinprodukte weiterhin auf den Selbstzahlermarkt beschränkt geblieben – abhängig von Marketingstrategien und Einzelfallentscheidungen der Krankenkassen, ohne verbindliche Qualitäts- oder Evidenzprüfung. Seit der ersten Listung im September 2020 hat sich der Markt rasant entwickelt. Bis Ende 2025 wurden 72 DiGA in das offizielle DiGA-Verzeichnis des BfArM aufgenommen. Im Jahr 2024 wurden insgesamt 861.000 Freischaltcodes, mit denen Patient:innen die DiGA in der jeweiligen App aktivieren können, eingelöst.

Die Ausgaben der Gesetzlichen Krankenversicherung (GKV) beliefen sich dabei auf rund 234 Millionen Euro. Die erfolgreichsten DiGA adressieren insbesondere psychische Erkrankungen wie Depressionen, Angstzustände und Stress. Sie sollen Versorgungslücken schließen, die durch lange Wartezeiten und knappe Therapieangebote entstehen.

Die Evidenzlage: zwischen Anspruch und Realität

DiGA beruhen auf dem Anspruch der evidenzbasierten Medizin. Die Realität zeigt jedoch eine deutliche Diskrepanz zwischen regulatorischem Anspruch und wissenschaftlicher Qualität. Zwar müssen die Anbieter von dauerhaft gelisteten Anwendungen mindestens eine randomisierte kontrollierte Studie (RCT) vorlegen, doch unabhängige Analysen zeigen, dass weniger als ein Drittel dieser Untersuchungen methodisch belastbar ist. Häufige Schwächen sind kleine Stichproben, kurze Beobachtungszeiträume und der Einsatz von Wartelisten-Kontrollgruppen, welche die Effekte potenziell überschätzen können.

Immer auf dem Laufenden bleiben. Melden Sie sich hier für unseren Newsletter an.

Die Spannweite der Evidenz ist groß. Gut abgesicherte Anwendungen wie „deprexis“, „HelloBetter Stress & Burnout“ oder „HelloBetter Panik“ stützen sich auf mehrere RCTs mit klar definierten Endpunkten und Replikationen in unabhängigen Kohorten. Auch „Kalmeda“ (Tinnitus) und „zanadio“ (Adipositas) zeigten in prospektiven Studien signifikante Verbesserungen klinisch relevanter Parameter. Diese DiGA gelten als methodisch solide, wenngleich mit begrenzter externer Validität.

Schwächere Evidenz wurde dagegen bei mehreren frühen Anwendungen dokumentiert. „M-sense Migräne“ wies zwar eine Verbesserung der Kopfschmerzfrequenz auf, doch die Kontrollgruppen waren unzureichend definiert und der Effekt lag im Bereich der Placeboantwort. Auch die DiGA „Rehappy“ (Schlaganfallnachsorge) konnte in der Erprobung keine signifikanten Funktionsgewinne zeigen. Bei „Selfapy“ (Depression) kritisieren Fachleute, dass die Studienpopulation stark selektiv und die Drop-out-Rate hoch war.

Insgesamt erfüllen viele Studien zwar die formalen Kriterien des BfArM, bleiben jedoch inhaltlich hinter den methodischen Standards klassischer Arzneimittelstudien zurück. Hinzu kommt eine eingeschränkte externe Validität: In vielen Untersuchungen wurden digitalaffine, junge und gut gebildete Personen untersucht. Für vulnerable Gruppen – etwa ältere, chronisch kranke oder sozial benachteiligte Patient:innen – ist unklar, ob sie gleichermaßen profitieren. Kritiker:innen bemängeln deshalb eine „selektive Evidenzbasis“, die sich nicht ohne Weiteres auf den Versorgungsalltag übertragen lässt.

Kosten, Preise und Marktvolatilität

Aktuell dürfen Hersteller im ersten Jahr nach der Aufnahme in das DiGA-Verzeichnis ihre Preise noch frei festlegen. Im Jahr 2024 lag der durchschnittliche Herstellerpreis bei 576 Euro pro Quartal, während der danach bei Verhandlungen mit dem GKV-Spitzenverband festgesetzte Preis nur bei 226 Euro lag. Dies ist in vielen Fällen eine Reduktion um mehr als 50 Prozent. Dieses Preisparadoxon hat strukturelle Folgen. So tragen die Krankenkassen hohe Kosten zur Vorfinanzierung, die nicht zurückgefordert werden können, wenn die DiGA scheitert oder der Hersteller aus dem Markt austritt.

Für die Hersteller wiederum führt die Unsicherheit über spätere Preisverhandlungen zu Planungsrisiken und einem limitierten Investitionsspielraum. Das System, das auf einen schnellen Markteintritt setzt, schafft damit ungewollt ein ökonomisches Vakuum zwischen Innovationsanreiz und Erstattungsrealität. Die wirtschaftliche Dynamik des DiGA-Marktes verdeutlicht die Spannungsfelder zwischen Innovationsförderung, Preisregulierung und finanzieller Nachhaltigkeit.

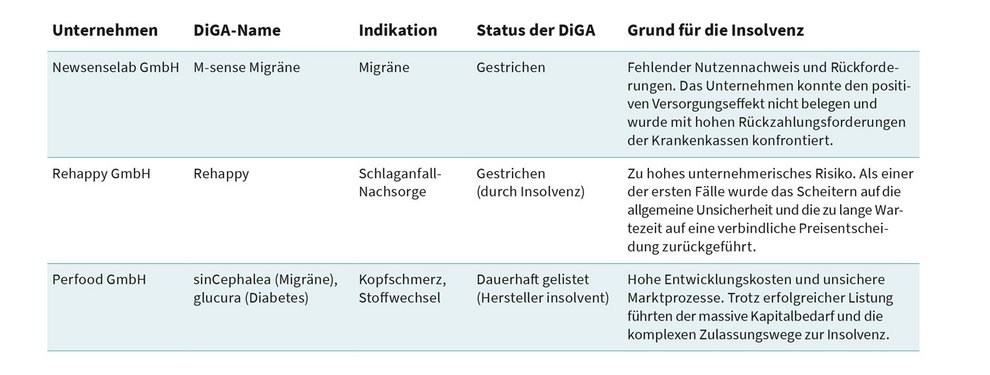

Gescheiterte Digitale Gesundheitsanwendungen

Diese Tabelle beleuchtet die strukturellen Probleme des DiGA-Fast-Track-Verfahrens, die dazu führten, dass erfolgreiche wie auch nicht erfolgreiche Unternehmen Insolvenz anmelden mussten.

Diese Tabelle beleuchtet die strukturellen Probleme des DiGA-Fast-Track-Verfahrens, die dazu führten, dass erfolgreiche wie auch nicht erfolgreiche Unternehmen Insolvenz anmelden mussten.

Die Konsequenzen zeigen sich in den vergangenen Jahren deutlich. So musste zum Beispiel die Aidhere GmbH, die die DiGA „zanadio“ anbietet, trotz nachgewiesenem Versorgungseffekt Insolvenz anmelden – ein Paradebeispiel für Insolvenz trotz Erfolg. Nach der Preisfestsetzung durch die Schiedsstelle fiel der Vergütungsbetrag unter die Kostendeckungsgrenze. Bis Ende 2024 haben sieben Hersteller Insolvenz angemeldet.

Diese wirtschaftlichen Turbulenzen haben nicht nur privatunternehmerische, sondern auch gesundheitsökonomische Folgen. Nach Berechnungen des Wissenschaftlichen Instituts der AOK (WIdO) gingen in den Jahren 2020 bis 2024 rund 41 Millionen Euro als nicht rückholbare Anschubfinanzierung an DiGA, deren Nutzen nicht belegt war oder deren Hersteller insolvent waren. Der GKV-Spitzenverband spricht von einer „Verwendung von Versichertengeldern ohne nachweislichen Mehrwert“.

DiGA: ein stark umkämpfter Markt

Einige Unternehmen reagieren mit Preisverwerfungen. So sind manche DiGA mit über 500 Euro pro Quartal deutlich teurer als klassische Therapien, während andere mit weniger als 200 Euro deutlich unter der Erstattungsgrenze liegen. Langfristig führt dieses Ungleichgewicht zu einem Verdrängungseffekt auf dem Markt. Kleine Start-ups mit innovativen, aber ressourcenintensiven Produkten geraten ins Hintertreffen, da sie den Preisdruck nach der Evidenzphase wirtschaftlich nicht überstehen können. Große, kapitalkräftige Anbieter können sich dagegen Marktanteile sichern. Dieser Prozess schafft Spannungen zwischen Wirtschaftlichkeit und medizinischem Nutzen und hemmt Innovationen.

Die Politik reagiert auf diese Fehlentwicklungen mit neuen Modellen der leistungsbezogenen Vergütung. Mit der ab 2026 verpflichtenden anwendungsbegleitenden Erfolgsmessung (AbEM) soll die Bezahlung stärker an tatsächliche Ergebnisse gekoppelt werden – ein Schritt hin zu einem faireren, transparenten Preisgefüge. Gleichzeitig fordern Fachverbände, die Preissetzung in der Erprobungsphase zu deckeln und bei Misserfolg Rückforderungsmechanismen einzuführen, um die finanziellen Risiken für die Solidargemeinschaft zu begrenzen.

Unsicherheiten durch Einsparungsmaßnahmen

Aktuell entsteht durch die jüngst vom Bundesgesundheitsministerium und der Ministerin Nina Warken vorgestellten geplanten Einsparmaßnahmen zusätzliche Unsicherheit. Diese sehen unter anderem eine Deckelung der Verwaltungskosten der Krankenkassen, eine Begrenzung der Vergütungssteigerungen im Krankenhausbereich sowie eine Halbierung der Fördersumme des Innovationsfonds für das Jahr 2026 vor. Zwar bleiben bereits bewilligte Mittel erhalten, doch die künftige Finanzierung neuer Versorgungsinnovationen – einschließlich digitaler Gesundheitsanwendungen – ist bislang nicht eindeutig geregelt. Unklar ist, ob neue DiGA-Entwicklungen oder AbEM-Projekte künftig weiterhin über den Innovationsfonds oder gesonderte GKV-Mittel gefördert werden können. Fachverbände warnen, dass eine Kürzung ohne differenzierte Zweckbindung die Innovationskraft des gesamten Sektors schwächen könnte.

Mehr DiGA-Verordnungen trotz Unsicherheit

Diese Instabilität hat direkte Auswirkungen auf Ärzt:innen und Patient:innen. Fällt eine App durch Insolvenz oder fehlende Anschlussfinanzierung aus dem DiGA-Verzeichnis, verliert sie sofort ihre Erstattungsfähigkeit. Patient:innen müssen die Anwendung abbrechen und Ärzt:innen ihre Therapieplanung ändern. Dies untergräbt das Vertrauen und die Kontinuität in der Versorgung. Die ärztliche Akzeptanz ist jedoch entscheidend für die Integration digitaler Angebote in die Regelversorgung. Ohne das Vertrauen und die aktive Einbindung der Behandelnden bleiben DiGA ein theoretisches Konzept.

Eine im Jahr 2024 im „Journal of Medical Internet Research“ veröffentlichte Befragung zeigte, dass zwar rund 40 Prozent der Ärzt:innen DiGA grundsätzlich befürworten, jedoch nur 15 Prozent von ihnen diese regelmäßig verordnen. Hauptgründe hierfür sind volatile Märkte, unklare Evidenz, die fehlende Vergütung des Betreuungsaufwandes sowie eine mangelhafte Integration der Gesundheitsdaten in die Praxissoftware.

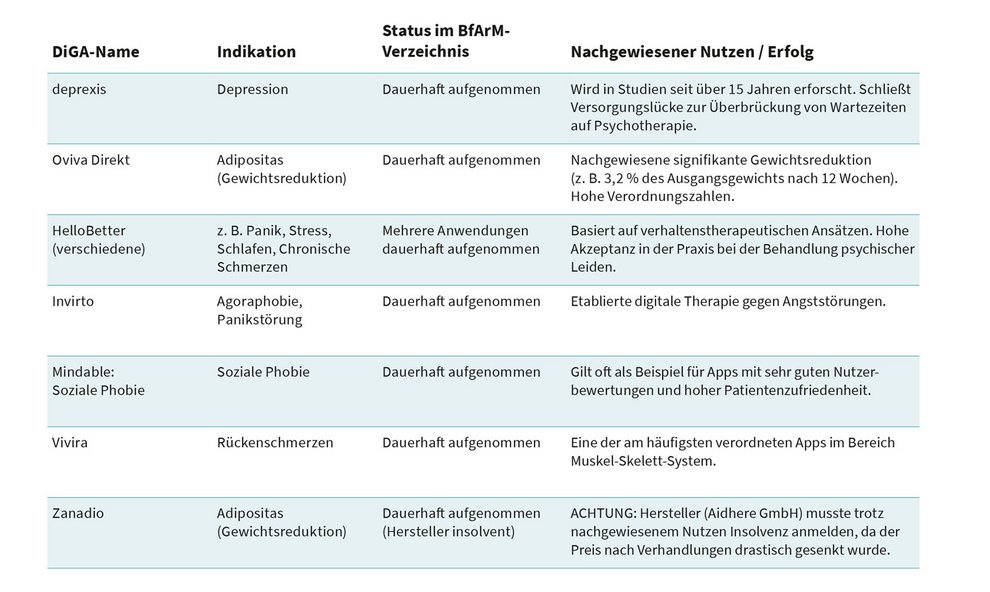

Trotz dieser strukturellen Hürden ist in den vergangenen Jahren eine zunehmende Offenheit in der Ärzteschaft erkennbar. Laut dem GKV-DiGA-Bericht 2025 stieg die Zahl der Ärzt:innen, die mindestens eine DiGA verordneten, von rund 4.000 im Jahr 2021 auf über 14.000 im Jahr 2024. 50 Prozent der Verordnungen werden von Hausärzt:innen ausgestellt. Psychotherapeut:innen und Fachärzt:innen für Psychiatrie stellen weitere 30 Prozent. Besonders häufig verschrieben werden die bekannten Anwendungen zanadio, Oviva Direkt, HelloBetter, Vivira und Kalmeda, die mittlerweile als „Platzhirsche“ im DiGA-Markt gelten.

Etablierte und erfolgreiche DiGA im Überblick

Hohe Abbruchquote

Aus der Perspektive der Patient:innen ergibt sich ein ambivalentes Bild. Einerseits berichten viele von höherer Motivation, gesteigertem Selbstmanagement und einer besseren Strukturierung des Alltags. Gleichzeitig sind digitale Kompetenz, Technikaffinität und individuelle Motivation entscheidende Voraussetzungen für den Erfolg. Studien und Versorgungsdaten zeigen Abbruchraten zwischen 30 und 50 Prozent, insbesondere bei Patient:innen mit geringem Gesundheitswissen oder niedriger digitaler Kompetenz. Damit entsteht ein sogenannter „Adhärenz-Evidenz-Gap“: Der unter Studienbedingungen gemessene Nutzen lässt sich nicht ohne Weiteres auf den Versorgungsalltag übertragen.

Immer mehr Ärzt:innen nehmen an Fortbildungen zu digitalen Therapien teil und in Fachkreisen wird verstärkt darüber diskutiert, wie DiGA leitliniengestützt und strukturiert in Behandlungspfade integriert werden können. Viele fordern eine verbindliche Rückkopplung der Nutzungsergebnisse über die elektronische Patientenakte (ePA), um den Therapieverlauf transparent zu machen. Die eVerordnung, deren Einführung laut KBV und GKV-Spitzenverband frühestens Anfang 2026 vorgesehen ist, könnte diesen Prozess erheblich erleichtern – vorausgesetzt, die technische Umsetzung gelingt.

Rechtliche Neuerungen: DigiG, AbEM und eVerordnung

Wie kann dieser instabile Markt mit deutlichen Schwächen, aber hohem Potenzial gestützt werden? Eine Idee ist das im März 2024 in Kraft getretene Gesetz zur Beschleunigung der Digitalisierung des Gesundheitswesens (Digital-Gesetz – DigiG), das den Übergang von einer Aufbauphase zu einer Phase der Konsolidierung und Qualitätssteuerung regelt. Eine der wichtigsten Änderungen betrifft die Risikoklassifizierung: Künftig können auch Digitale Gesundheitsanwendungen der Klasse IIb zugelassen werden – also Anwendungen, die tiefer in Diagnostik oder Therapie eingreifen, etwa durch KI-basierte Algorithmen, digitale Rehabilitationsprogramme oder Telemonitoring-Systeme für chronische Erkrankungen wie Herzinsuffizienz, COPD oder Diabetes mellitus.

Diese dürfen jedoch nur mit einem vollständig nachgewiesenen Versorgungseffekt in das DiGA-Verzeichnis aufgenommen werden. Das frühere Modell der vorläufigen Listung „unter Beobachtung für zwölf Monate“ entfällt für diese Risikoklasse. Damit zieht der Gesetzgeber Konsequenzen aus der Kritik der vergangenen Jahre, in denen zahlreiche DiGA ohne ausreichende Evidenz verordnet wurden.

Ein zweiter zentraler Baustein ist die ab dem 1. Januar 2026 verpflichtende anwendungsbegleitende Erfolgsmessung (AbEM). Sie soll die Vergütung stärker an den tatsächlichen Behandlungserfolg koppeln: Mindestens 20 Prozent des Erstattungsbetrags müssen künftig an konkrete Erfolgskriterien gebunden sein, beispielsweise an die Nutzungsintensität, die Zufriedenheit der Patient:innen sowie den von den Patient:innen berichteten Gesundheitszustand (PROMs).

Diese Form der Erfolgsmessung ist mehr als nur ein Evaluationsinstrument – sie etabliert erstmals ein kontinuierliches Qualitätssicherungssystem. Im Idealfall fließen die Ergebnisse perspektivisch automatisiert in die elektronische Patientenakte (ePA), sodass Ärzt:innen Rückmeldungen zur Wirksamkeit digitaler Therapien in Echtzeit erhalten. Gleichzeitig werden Hersteller verpflichtet, ihre Produkte datenbasiert weiterzuentwickeln und echte Real-World-Evidence (RWE) zu liefern.

DiGA bald als E-Rezept?

Mit der elektronischen Verordnung für Digitale Gesundheitsanwendungen (eDiGA) steht zugleich ein weiterer wichtiger Schritt bevor. Ursprünglich war die bundesweite Einführung zum 1. Januar 2025 vorgesehen, wurde jedoch auf frühestens Anfang 2026 verschoben, da zentrale technische Voraussetzungen noch nicht erfüllt sind. Laut der Kassenärztlichen Bundesvereinigung und dem GKV-Spitzenverband fehlen insbesondere Updates der Praxisverwaltungssysteme, die Integration in den eRezept-Fachdienst sowie die vollständige Backend-Infrastruktur des BfArM zur sicheren Code-Generierung. In der Telematikinfrastruktur-Modellregion Hamburg wird der digitale Workflow derzeit pilotiert, bevor er bundesweit ausgerollt werden soll.

Sobald die eDiGA verpflichtend wird, soll das bisherige Papierrezept (Muster 16) vollständig entfallen. Dann können Ärzt:innen DiGA direkt elektronisch verordnen und Patient:innen können die Verordnung über die elektronische Patientenakte (ePA) oder eine Patient:innen-App abrufen. Das Digital-Gesetz, die anwendungsbegleitende Erfolgsmessung und die eDiGA markieren somit gemeinsam den Übergang in eine zweite Digitalisierungsphase: weg von der bloßen Verfügbarkeit digitaler Therapien hin zu einem integrierten, qualitätsgesicherten Versorgungssystem, das auf Evidenz, Interoperabilität und Ergebnisorientierung basiert.

Fazit: vom Pilotprojekt zur Routineversorgung

Nach fünf Jahren zeigt sich also: Die Idee der Digitalen Gesundheitsanwendungen ist kein gescheitertes Experiment, sondern ein lernendes System. DiGA haben die Tür zu einer neuen Versorgungslogik geöffnet – einer Medizin, in der digitale Selbstwirksamkeit, kontinuierliche Evaluation und patientenzentrierte Datennutzung Hand in Hand gehen. Gleichzeitig hat die Praxis die Grenzen dieses Modells offengelegt. Die ungleiche Evidenzbasis, die hohen Kosten in der Erprobungsphase und der ökonomische Druck auf die Hersteller verdeutlichen, dass eine Innovationspolitik ohne nachhaltige Strukturen kaum Bestand hat. Mit dem Digital-Gesetz (DigiG), der verpflichtenden anwendungsbegleitenden Erfolgsmessung (AbEM) und der kommenden elektronischen DiGA-Verordnung (eDiGA) beginnt deshalb eine neue Phase – ein Wendepunkt.

Entscheidend wird sein, ob es gelingt, die technische und organisatorische Integration in den Versorgungsalltag zu vollziehen – von der Praxissoftware bis zur elektronischen Patientenakte. Nur wenn Ärzt:innen digitale Therapien selbstverständlich in ihre Behandlung einbinden, Patient:innen ihnen vertrauen und die Datenstrukturen sicher funktionieren, kann aus der Vision DiGA eine digitale Routineversorgung mit echtem Nutzen entstehen.

Die Quellen- und Literaturhinweise können via E-Mail an redaktion@aekb.de angefordert werden.